Таможенная пошлина

Что такое таможенные пошлины

Таможенная пошлина (ТП) – вид обязательного платежа, который обязаны вносить как физические, так и юридические лица за то, что они ввозят через границу страны различные товары.

ТП имеют множество видов, их делят по странам-производителям, способам сбора и так далее.

Такое обилие видов таможенных пошлин обусловлено количеством товаров, ввозимых в страну. Сюда входит практически все, чем мы пользуемся в быту, а также специализированная продукция. Если не регулировать ввоз импорта пошлинами, он может вытеснить отечественные продукты производства за счет, к примеру, демпинга.

Нужно различать два основных вида таможенной пошлины: ввозную и вывозную.

-

Ввозная пошлина – платеж, который назначается за ввоз любой продукции в страну.

-

Вывозная пошлина – платеж, который назначается за вывоз из государства продукции, произведенной в нем.

Каждая страна сама устанавливает ограничение ввоза товаров на свою территорию. Так, платежи назначают на многие виды товаров, ввозимых на территорию России. Но таможенная служба разрешает бесплатно ввозить определенное количество товаров, предназначенных для личного пользования.

Виды таможенных пошлин

Ввозная таможенная пошлина (импортная) – это обязательный платеж, взимаемый таможенными органами государств – членов Евразийского экономического союза в связи с ввозом товаров на таможенную территорию Евразийского экономического союза (п. 2 ст. 25 Договора о Евразийском экономическом союзе от 29 мая 2014 года), является инструментом таможенно-тарифного регулирования внешнеторговой деятельности. В условиях функционирования Евразийского экономического союза устанавливается и применяется Единый таможенный тариф и иные единые меры регулирования внешней торговли с третьими странами (Договор о Евразийском экономическом союзе от 29 мая 2014 года) (далее – Договор о Союзе).

Вывозная таможенная пошлина (экспортная) – это обязательный платеж, взимаемый таможенными органами государств – членов Евразийского экономического союза при вывозе товаров за пределы таможенной территории Евразийского экономического союза.

Специальные, антидемпинговые и компенсационные пошлины относятся к группе особых таможенных тарифов, устанавливаются международными договорами или законодательством государств - членов Таможенного союза. Они взимаются в том же порядке, что и ввозная ТП (ФЗ от 8 декабря 2003 года №165-ФЗ (ред. От 4 июня 2014 года) “О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров”).

Другая группа таможенных тарифов – сезонные пошлины. Они носят сезонный характер и применяются по отношению к сельскохозяйственной продукции. Их цель – защитить отечественного товаропроизводителя и простимулировать собственное сельское хозяйство. Они применяются в период сбора и реализации урожая и заменяют собой привычные ставки пошлин, действующих в другое время года.

Ставки таможенных пошлин

Единый Таможенный Тариф позволяет применять к одним и тем же товарам разные виды таможенных ставок: адвалорные, специфические и комбинированные. Зная виды таможенных ставок, можно произвести расчет ставки таможенной пошлины.

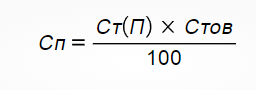

Адвалорная ставка не имеет фиксированной суммы и представляет процент от таможенной стоимости товара (стоимость товара+стоимость доставки товара до границы). Например, при ввозе партии вешалок для одежды оплате на таможне подлежит сумма равная 9% от таможенной стоимости партии.

Формула расчета пошлины по адвалорной ставке:

-

Сп – сумма пошлины

-

Стов – таможенная стоимость ввозимого/вывозимого товара

-

Ст(П) – ставка ввозной/вывозной пошлины в процентах

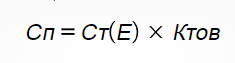

Специфическая ставка имеет фиксированную сумму, которая накладывается на каждую отдельную единицу товара (масса, кол-во, объем и т.д.). Например, при ввозе партии кроссовок будет начислена пошлина в размере 0,47 евро за пару.

Формула расчета пошлины по специфической ставке:

-

Сп – сумма пошлины

-

Ст(Е) – ставка ввозной/вывозной пошлины в долларах или евро за единицу товара

-

Ктов – количество ввозимого/вывозимого товара в определенных единицах измерения

Комбинированная ставка представляет собой комбинацию из адвалорной и специфической ставок.

ЕТТ ТС предусматривает два способа подсчета пошлины: либо исходя из количественных характеристик или массы товара (специфическая ставка), либо исходя из его стоимости (адвалорная ставка). Оплате на таможне подлежит наибольшая из полученных сумм. Например, ввозится партия свежих экзотических фруктов: бананов (код ТН ВЭД 0803901000), лимонов (код ТН ВЭД 0805501000) или помело (код ТН ВЭД 0805400000). По отношению к данной товарной позиции применяется комбинированная ставка, которая гласит, что ТП должна составить 4% от таможенной стоимости партии (адвалорная ставка), но она должна быть меньше суммы, если бы расчеты проводились по формуле 0,015 евро/кг (специфическая ставка).

Размер пошлины на импортируемые товары определяется по коду ТН ВЭД в соответствии с Решением Комиссии Таможенного союза “О едином таможенно-тарифном регулировании” от 27 ноября 2009 года. Размер пошлины на экспортируемые товары определяется по коду ТН ВЭД в соответствии с Постановлением Правительства Российской Федерации от 30 августа 2013 года №754.

Плательщиками таможенных пошлин, налогов является декларант или иные лица, у которых возникла обязанность по уплате ТП и налогов (ст. 50 ТК ЕАЭС).

Роль таможенных пошлин

Таможенные пошлины выполняют множество ролей. Так основной их ролью является экономическая роль. Пошлины пополняют бюджет страны, помогают в развитии национального рынка. Помимо этого, существует торгово-политическая роль. В данном случае данная роль оказывает поддержку национальных отраслей. Защита может распространяться на малый бизнес для создания конкуренции. так и на сильные отрасли для выхода на мировой рынок. Однако, данная роль может и усугубить экономическую составляющую, например, уменьшить конкуренцию отечественным производителям, за счет чего поднимается цена на товар.

Обычно торгово-политическая роль заключается в следующем: конкурент может быть заинтересован в повышения пошлин на товар, поэтому идет на сделку, страна, которая подняла пошлину добивается уступок для своих товаров. Принимающая страна может согласиться, и на основании данной сделки подписывается соглашение, по которому устанавливается особый вид пошлин.

Сроки уплаты таможенных платежей

Внимание! Таможенные платежи оплачиваются декларантом в виде авансового платежа. Они должны поступить на счет таможенного органа до момента подачи таможенной декларации. При этом нужно учитывать, что перевод денег может занять некоторое время.

Есть возможность оплатить на месте подачи декларации:

-

Физические лица могут оплатить пошлину через терминал, который установлен на многих таможенных постах. Это поможет, например, оплатить пошлину с товаров, вес и стоимость которых оказались выше нормы;

-

Юридические лица могут воспользоваться платёжными системами мгновенной оплаты «Таможенная карта» или «Раунд», или обратиться к таможенному брокеру, с которым у Вас заключён договор. Брокер с помощью платежной системы произведёт таможенные платежи без задержек.

Льготы по уплате ввозных таможенных пошлин

Тарифные льготы и преференции – освобождение от уплаты ввозной таможенной пошлины для товаров из развивающихся стран или наименее развитых стран, образующих вместе с РФ зону свободной торговли. Право на такую льготу участник ВЭД может подтвердить, предоставив в таможенный орган сертификат о происхождении товара (Общей формы, Form A, СТ-1 или СТ-2).

Ставки таможенных платежей могут быть снижены или вовсе отменены, если товар:

-

Относится к гуманитарной помощи;

-

Книги, картины, костюмы, предназначенные для культурного обмена;

-

Произведён в странах СНГ, Грузии, Вьетнаме, Сербии;

-

Попадает под преференции установленных правительством РФ;

-

Имеет стоимость до 200 Евро для юридических лиц;

-

Не превышает установленные нормы ввоза, указанные в Решении N107 для физических лиц.

Сезонные пошлины – называются сезонными, по периодичности применения: их вводят на определённое время года, но не более чем на 6 месяцев. Они заменяют обычные пошлины на время реализации урожая овощей, фруктов и др. Это мера поддержки с/х.

Специальные, антидемпинговые и компенсационные пошлины предназначены для выборочной защиты отечественных товаропроизводителей, когда иностранная конкуренция может нанести им ущерб.

Специальные пошлины – мера ограничения возросшего импорта на территорию России. Применяются для защиты от таких зарубежных товаров, поставки которых могут нанести значительный ущерб экономике страны.

Антидемпинговые пошлины – это дополнительные пошлины на зарубежные товары, применяемые для противодействия демпинговому импорту. Например, на подшипники шариковые наибольшим наружным диаметром до 30 мм для промышленной сборки, код «8482101001» действует антидемпинговая пошлина 41%.

Компенсационные пошлины применяются, когда нужно поставить в равные условия внутренние и импортные товары.

Ввозная таможенная пошлина на товары: Расчет таможенных платежей

Таможенные платежи – это комплексная величина, состоящая из нескольких видов обязательных таможенных выплат: сбор за таможенное оформление, акциз, пошлина и НДС, которая рассчитывается в зависимости от вида товара согласно его коду ТН ВЭД по таможенному тарифу таможенного союза.

Как оплатить таможенную пошлину

Согласно ст. 61 ТК ЕАЭС, платежи уплачиваются в том таможенном органе, где происходит процедура выпуска товара (за исключением случаев, когда товары помещаются под таможенную процедуру таможенного транзита). Способы уплаты таможенных пошлин: оплата может вноситься в кассу таможенного органа (срок зачисления на счет – от одного до нескольких дней), или перечисляться электронным способом с помощью платежной системы “Раунд” или таможенной карты (срок зачисления на счет – до нескольких часов). Платежи выплачиваются в валюте государства, в котором производится таможенное оформление товара по курсу, зафиксированному на день подачи декларации. Оплата, как правило, производится двумя платежными поручениями: первое платежное направляется на оплату пошлины, второе – НДС, акциза (при необходимости) и таможенного сбора. Правила заполнения платежного поручения определены в Приказе Министерства финансов РФ от 12 ноября 2013 года №107н “Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”.

Калькулятор расчета таможенных платежей

Пример расчета таможенного платежа:

При стоимости товара 1200 долларов, при условии что пошлина по нему составит 10% и НДС 20% таможенный платеж будет рассчитан следующим образом:

основа начисления 1200 долларов (80400,00 руб. по курсу ЦБ РФ на момент подачи декларации*)

1) сбор за таможенное оформление 375,00 руб.

2) 10% пошлина 8040,00 руб.

3) 20% НДС 17688,00 руб. (80400,00 + 8040,00 = 88440,00 руб. * 0,20 = 17688,00 руб.)

Итоговая сумма таможенного платежа уплаченного в таможню составит 389,59 долларов США или по курсу ЦБ на момент подачи декларации 26103,00 руб.

Итоговая стоимость товара при ввозе в РФ с учетом уплаты таможенных платежей составит 1584,00 долларов США или 106128,00 руб.

(1200,00 + 389,59 = 1584,59 долларов США или 80400,00 + 26103,00 = 106128,00 руб.)

|

Расчет по видам платежей |

|

|

|

|

|

|

Вид |

Основа начисления (руб.) |

Основа начисления (USD) |

Ставка % |

Сумма таможенных платежей на момент оформления в руб. |

Сумма таможенных платежей в валюте контракта (USD) |

|

Таможенный сбор |

80400,00 руб. |

1200,00 $ |

|

375,00 руб. |

5,59 $ |

|

Пошлина |

80400,00 руб. |

1200,00 $ |

10% |

8040,00 руб. |

120,00 $ |

|

Акциз |

не облагается |

не облагается |

|

0,00 руб. |

0,00 $ |

|

НДС |

88440,00 руб. |

1320,00 $ |

20% |

17688,00 руб. |

264,00 $ |

|

|

|

|

|

|

|

|

Таможенный платеж составит: |

26103,00 руб. |

389,59 USD |

|

|

|

* - В нашем примере курс ЦБ на момент оформления декларации взят из расчета 67 рублей за 1 доллар США

Внимание! Таможенные платежи уплачиваются в валюте страны, в которой происходит таможенное оформление товара.

Расчет таможенных пошлин может быть произведен только после того, как будет известна таможенная стоимость декларируемого товара. Таможенная стоимость товара (ТСТ) – это сумма стоимости товара и стоимости его доставки до таможенной границы (таможенного союза при импорте). Если стоимость транспортировки можно узнать у компании-перевозчика, то стоимость товара декларант может получить из контракта (договора) внешнеторговой сделки.

Заполнение таможенного платёжного поручения

Заполнение таможенного платёжного поручения очень ответственная задача, тем более что в порядок заполнения регулярно вносятся изменения, которые необходимо постоянно отслеживать. Очень важно, чтобы все поля платёжного поручения были заполнены правильно, в соответствии с последними требованиями. К сожалению, при их заполнении, несмотря на кажущуюся простоту, участниками ВЭД допускаются ошибки. Хорошо, если заполнение документа производится опытным специалистом. Чтобы уменьшить число ошибок и соответственно избежать возникающих из-за них проблем нужно изучать законы и инструкцию по заполнению платёжных поручений в таможню.

В верхней части таможенного платёжного поручения расположены поля, в которые необходимо ввести реквизиты плательщика. Например, ИНН, КПП, при этом нужно обратить внимание, что при одинаковом ИНН могут быть разные КПП. Например, если у организации есть филиалы, ИНН у них будет одно и тоже, КПП будет разным.

-

10 – Банк плательщика;

-

60 – ИНН плательщика;

101 – поле в которое нужно ввести цифровой код, определяющий вид плательщика, состоящий из двух знаков:

-

«06» – для юрлиц;

-

«16» – для физлиц;

-

«17» – для ИП;

-

«28» – получатель международного почтового отправления.

102 – КПП плательщика;